50% de descuento aplicará únicamente en estos casos:

Rifas de nuestros patrocinadores:

Hemos actualizado nuestro sistema para soportar el código CAByS. Los invitamos a ver el siguiente tutorial para conocer el funcionamiento.

El 21 de mayo del 2020, el Ministerio de Hacienda modificó las «ESPECIFICACIONES TÉCNICAS Y FORMATO DE LOS DOCUMENTOS ELECTRÓNICOS» indicando una modificación en la manera de cómo aplicar una exoneración, y dicho cambio entra a regir a partir del 1 de Julio del 2020.

Para ver el documento oficial, Click Aquí

Con esta modificación el contribuyente que aplica la exoneración otorgada por la Dirección General de Hacienda, deberá incorporar en el comprobante electrónico (Apartado de exoneraciones, casilla “Porcentaje de la Exoneración”), la tarifa del impuesto dejado de pagar y no el porcentaje de la exoneración.

Por ejemplo, a partir del 01 de julio, cuando un contribuyente aplique la exoneración a un exportador, en la casilla de la factura electrónica que indica “Porcentaje de la Exoneración” deberá ingresar 13% en lugar del 100%, y el impuesto exonerado resultará de multiplicar el 13% por el precio del bien o servicio.

Otro ejemplo es el de los servicios de ingeniería, arquitectura, topografía y

construcción de obra civil que cuenten con planos de proyectos visados por el Colegio Federado de Ingenieros y Arquitectos (CFIA) al 30 de setiembre 2019, en cuyo caso, el contribuyente deberá ingresar en la casilla “Porcentaje de la Exoneración” el 9%, debido a que pagarán una tarifa del 4%.

Fuente: Ministerio de Hacienda

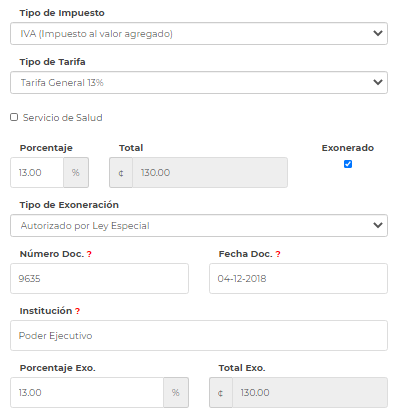

En nuestro sistema para aplicar una exoneración del 100% como en el primer ejemplo inidicado por Hacienda, se selecciona la «Tarifa general 13%», y en el «Porcentaje Exo» colocariamos 13% que seria el equivalente a una exoneración total.

Al presionar «Agregar Impuesto» podemos ver como se realiza la distribución del 13% de IVA exonerado.

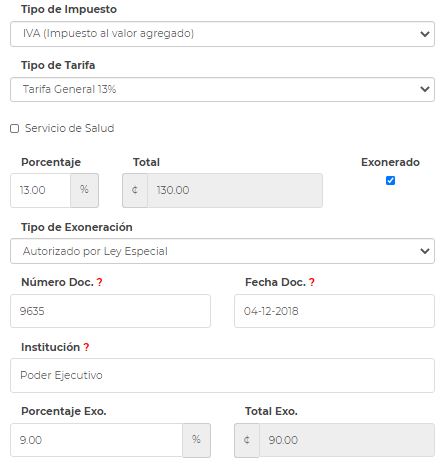

Para aplicar el segundo ejemplo, se selecciona la «Tarifa general 13%», y en el «Porcentaje Exo» colocaríamos 9% que serian los 9 puntos porcentuales que se están exonerando del impuesto.

Al presionar «Agregar Impuesto» podemos ver como se realiza la distribución de 4% de IVA y 9% de IVA exonerado.

Las llaves criptográficas generadas en la plataforma de la Administración Tributaria Virtual (ATV) cuentan con una vigencia de dos años.

Por tal motivo es importante revisar dicha información ya que si se envían documentos con la llave criptográfica vencida los mismos serán rechazados por Hacienda, la revisión puede realizarla en nuestro sistema de facturación siguiendo esta ruta… Factura electrónica/Configuración/Configurar llave (segunda opción).

Si la llave criptográfica está próxima a vencer, ingrese a su cuenta de ATV, revoque y genere una nueva y envíela a nuestro correo info@mipueblocr.com junto con el pin, número de cédula y nombre de la razón social para que nuestro equipo actualice la información. Importante, NO es necesario volver a generar el usuario y contraseña en producción.

En caso de que se le dificulte generar la nueva llave criptográfica puede comunicarse con su contador(a) para que le ayude con dicho procedimiento.

A partir del 10 de febrero ya no es obligatorio la aprobación de las facturas recibidas, salvo a algunas exepciones.

La variación efectuada consiste en que los contribuyentes únicamente confirmen – rechazando parcial o totalmente – los comprobantes electrónicos no relacionados con la compra de bienes o servicios directamente vinculados con el giro comercial de su negocio o que gocen de algún incentivo fiscal.

En virtud de la presente modificación se procura que si dentro de los 8 días hábiles del mes siguiente al que le envían la factura, el contribuyente no lleva a cabo el procedimiento de confirmación de los comprobantes electrónicos, estos se presumirán aceptadas en su totalidad.

Como puede observarse este nuevo procedimiento flexibiliza la operatividad comercial de los contribuyentes, ya que lo torna infrecuente, dejando su aplicación para aquellas transacciones que verdaderamente se tengan que confirmar.